Retirer de l’argent en Thaïlande peut coûter plus cher qu’on ne l’imagine. Pendant longtemps, la plupart des guides parlaient de frais ATM autour de 220 bahts. Mais en 2026, certains distributeurs affichent désormais 250 bahts avec Visa et jusqu’à 350 bahts avec certaines cartes Mastercard étrangères.

À ces frais locaux peuvent s’ajouter les frais de votre propre banque, un mauvais taux de change ou la conversion dynamique proposée par l’ATM. Voici ce qu’il faut vérifier avant de retirer des bahts en Thaïlande.

À retenir avant de retirer de l’argent en Thaïlande

- Les frais ATM ne sont plus toujours de 220 bahts.

- Certaines banques thaïlandaises facturent désormais 250 bahts avec Visa et jusqu’à 350 bahts avec Mastercard.

- Avec une carte étrangère, vérifiez toujours les frais affichés à l’écran avant de valider.

- Si l’ATM propose une conversion en euros, dollars ou livres, choisissez plutôt d’être débité en bahts thaïlandais.

- Pour limiter l’impact des frais fixes, mieux vaut éviter les petits retraits répétés.

Dernière mise à jour : juin 2026. Les frais peuvent varier selon la banque thaïlandaise, le réseau de carte, le type de carte et les conditions de votre propre banque.

Combien coûtent les retraits ATM en Thaïlande en 2026 ?

En Thaïlande, les distributeurs automatiques facturent généralement des frais fixes lorsqu’on retire de l’argent avec une carte étrangère. Ces frais sont prélevés par la banque thaïlandaise qui possède l’ATM, indépendamment des frais éventuels de votre banque française, belge, suisse, canadienne ou autre.

Beaucoup d’articles mentionnent encore des frais de 220 bahts par retrait. Ce chiffre peut encore apparaître dans certains guides ou sur certains anciens contenus, mais il ne reflète plus toujours la réalité observée en 2026. Plusieurs banques thaïlandaises affichent désormais des frais de 250 bahts, voire 350 bahts selon le réseau de la carte utilisée.

Faites défiler le tableau horizontalement sur mobile si nécessaire.

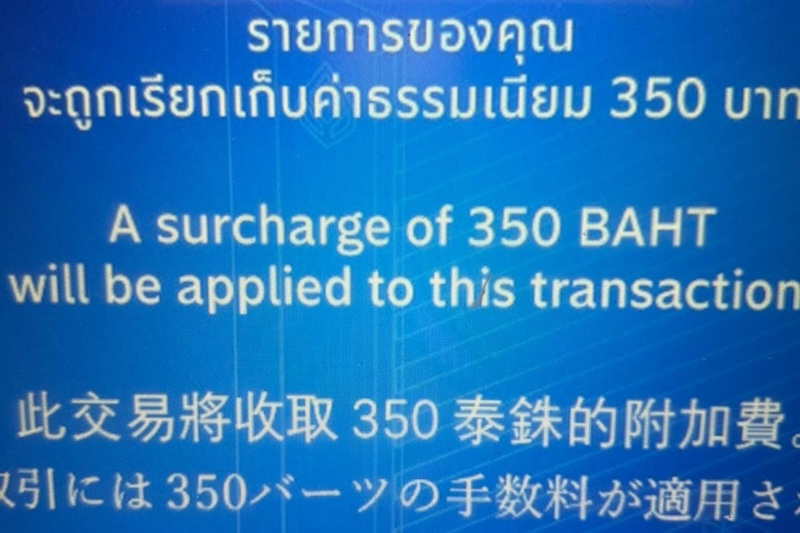

Mastercard à 350 bahts : est-ce vraiment le nouveau tarif ?

Il ne faut pas dire que tous les distributeurs thaïlandais facturent désormais 350 bahts. Ce serait trop général. En revanche, il est clair que les frais de 350 bahts existent bien et qu’ils concernent notamment certains retraits avec une carte Mastercard étrangère.

Lors de notre dernier test sur place, nous avons essayé trois distributeurs différents avec une carte Mastercard étrangère. Dans les trois cas, les frais affichés avant validation étaient de 350 bahts. Ce constat ne signifie pas que tous les distributeurs appliquent toujours ce tarif, mais il confirme que les frais de 350 bahts peuvent désormais concerner certains retraits avec Mastercard en Thaïlande.

Observation terrain

Avec une carte Mastercard étrangère, plusieurs distributeurs testés en Thaïlande affichaient 350 bahts de frais fixes avant validation. Avant de confirmer un retrait, lisez toujours l’écran : si les frais vous semblent trop élevés, annulez l’opération et essayez un autre distributeur ou une autre carte.

Cette évolution est importante, car beaucoup de voyageurs partent encore avec l’idée que les retraits coûtent simplement 220 bahts. En réalité, en 2026, il est plus prudent de prévoir une fourchette de 250 à 350 bahts selon le distributeur et le type de carte.

Quelles banques thaïlandaises affichent 250 ou 350 bahts ?

Les informations disponibles ne permettent pas d’affirmer que toutes les banques thaïlandaises appliquent exactement les mêmes frais. En revanche, certaines grilles tarifaires officielles montrent clairement une différence entre Visa et Mastercard.

Pour être prudent, ne partez donc pas du principe que tous les ATM coûtent le même prix. Le bon réflexe consiste à regarder les frais affichés avant de valider le retrait. Si vous avez deux cartes, par exemple une Visa et une Mastercard, il peut être intéressant de comparer les frais proposés par le distributeur.

Vous pouvez consulter les grilles tarifaires officielles de Krungsri et de Kasikorn Bank pour vérifier les frais affichés par ces banques.

Retirer au guichet permet-il d’éviter les frais ATM ?

Certains voyageurs conseillent de retirer de l’argent directement à l’intérieur d’une agence bancaire, au guichet, avec son passeport. Cette astuce peut parfois fonctionner selon les banques, les agences et les cartes utilisées, mais elle ne doit pas être présentée comme une règle générale.

Chez Krungsri, par exemple, la grille tarifaire officielle indique un frais de 200 bahts pour certains retraits au guichet avec une carte Visa internationale. Cela reste moins cher que certains retraits ATM, mais ce n’est pas gratuit.

Attention au retrait au guichet

Retirer au guichet peut parfois éviter certains frais ATM, mais ce n’est pas garanti. La banque peut refuser, appliquer ses propres frais, demander votre passeport ou traiter l’opération comme une avance de cash selon le type de carte. Vérifiez aussi les frais de votre propre banque avant d’utiliser cette méthode.

Si vous utilisez une carte de crédit, soyez encore plus prudent. Un retrait au guichet ou à l’ATM peut être considéré comme une avance d’argent, avec des frais supplémentaires et parfois des intérêts immédiats. Avec une carte de débit, le risque est généralement plus limité, mais les conditions dépendent toujours de votre banque.

DCC : faut-il accepter la conversion proposée par l’ATM ?

Non, dans la majorité des cas, il vaut mieux refuser la conversion proposée par l’ATM et choisir d’être débité en bahts thaïlandais.

Lors d’un retrait en Thaïlande, le distributeur peut vous proposer deux options :

- être débité en bahts thaïlandais ;

- être débité directement dans votre devise habituelle, par exemple en euros, dollars, francs suisses ou livres sterling.

La deuxième option peut sembler rassurante, car vous voyez immédiatement le montant dans votre devise. Mais c’est souvent là que se cache la conversion dynamique, aussi appelée DCC. Dans ce cas, le distributeur ou l’opérateur applique son propre taux de change, souvent moins favorable que celui de votre carte.

Le bon choix à l’ATM

- Si l’ATM demande : “Convert to EUR / USD / GBP ?” → refusez la conversion.

- Si l’ATM demande dans quelle devise vous voulez être débité → choisissez THB / Thai Baht.

- Laissez ensuite votre banque, Wise, Revolut, N26 ou votre carte gérer la conversion.

Pour éviter les taux de change majorés liés à la conversion dynamique, choisissez généralement la devise locale, c’est-à-dire le baht thaïlandais, plutôt qu’un montant converti en euros.

Faut-il retirer en bahts ou en euros ?

Il faut retirer en bahts thaïlandais. C’est la devise locale, et c’est généralement l’option la plus transparente.

Si l’ATM vous affiche un montant en euros ou dans une autre devise, cela ne veut pas forcément dire que vous économisez de l’argent. Au contraire, cette option peut intégrer un taux de change défavorable. Le montant affiché peut sembler pratique, mais il est souvent plus cher que la conversion faite par votre banque ou votre carte.

Combien retirer à chaque fois ?

Comme les frais ATM sont fixes, les petits retraits sont les moins avantageux. Que vous retiriez 3 000 bahts ou 20 000 bahts, les frais de l’ATM peuvent être les mêmes. Plus le montant retiré est faible, plus les frais représentent un pourcentage élevé de votre retrait.

En pratique, il vaut donc souvent mieux retirer une somme plus importante, puis garder l’argent en sécurité dans votre hébergement. Évitez toutefois de vous promener avec trop de cash sur vous, surtout dans les zones très touristiques ou lors des trajets.

Quel est le montant maximum qu’on peut retirer en Thaïlande ?

Le montant maximum dépend de deux limites :

- la limite du distributeur thaïlandais ;

- la limite de votre propre carte ou de votre banque.

De nombreux ATM thaïlandais permettent de retirer entre 20 000 et 30 000 bahts par transaction, mais cela peut varier selon la banque et la machine. Certains distributeurs proposent moins, d’autres peuvent autoriser davantage. Votre propre banque peut aussi bloquer le retrait si votre plafond journalier ou hebdomadaire est trop bas.

Avant de partir, vérifiez donc :

- votre plafond de retrait à l’étranger ;

- votre plafond de paiement ;

- les frais hors zone euro ;

- la possibilité de modifier temporairement vos plafonds depuis l’application bancaire.

Pour approfondir ce sujet, vous pouvez consulter notre guide sur les frais bancaires en Asie.

Wise, Revolut, N26 : est-ce vraiment sans frais ?

Les cartes comme Wise, Revolut ou N26 peuvent être intéressantes en voyage, car elles permettent souvent de limiter les frais de change ou les frais de paiement à l’étranger. Mais il faut bien distinguer deux choses :

- les frais facturés par votre banque ou votre application bancaire ;

- les frais facturés par la banque thaïlandaise propriétaire de l’ATM.

Même si votre banque ou votre néobanque ne facture pas de frais de retrait dans certaines limites, l’ATM thaïlandais peut quand même appliquer ses propres frais locaux. C’est la raison pour laquelle un retrait peut coûter 250 ou 350 bahts même avec une carte réputée avantageuse à l’étranger.

Pour mieux comprendre les garanties et les limites des cartes bancaires en voyage, vous pouvez consulter notre guide sur la couverture carte bancaire en Thaïlande.

L’idéal est donc d’avoir au moins deux moyens de paiement : une carte principale, une carte de secours, et un peu de cash. En Thaïlande, le paiement par carte est courant dans les hôtels, centres commerciaux et restaurants modernes, mais le cash reste très utile pour les marchés, petits restaurants, taxis, tuk-tuk, scooters, excursions et petites dépenses du quotidien.

Faut-il venir avec des euros en cash ou retirer sur place ?

Les deux options peuvent se défendre. Retirer sur place est pratique, mais les frais fixes ATM peuvent devenir élevés si vous faites plusieurs petits retraits. Venir avec des euros en espèces et les changer sur place peut être intéressant, surtout si vous utilisez un bon bureau de change et que vos billets sont en bon état.

En revanche, il ne faut pas transporter tout son budget voyage en cash. Le plus raisonnable est souvent de combiner plusieurs solutions :

- un peu d’euros en espèces à changer sur place ;

- une carte bancaire principale ;

- une deuxième carte en secours ;

- quelques retraits ATM seulement, en évitant les petits montants répétés.

Pour comparer les options, vous pouvez lire nos guides sur changer de l’argent en Thaïlande et sur le baht thaïlandais.

Cash ou carte : que faut-il privilégier en Thaïlande ?

La Thaïlande reste un pays où le cash est très utile. Dans les zones touristiques, vous pourrez souvent payer par carte dans les hôtels, les centres commerciaux, certains restaurants, les boutiques modernes ou les agences d’excursion. Mais pour de nombreuses dépenses quotidiennes, l’argent liquide reste indispensable.

Pour mieux estimer vos dépenses, vous pouvez aussi consulter notre article sur le budget pour un voyage en Thaïlande.

Comment limiter les frais de retrait en Thaïlande ?

Il est difficile d’éviter complètement les frais ATM en Thaïlande, mais vous pouvez les réduire avec quelques réflexes simples.

Les bonnes pratiques

- Retirez moins souvent, mais des montants plus élevés.

- Évitez de retirer 2 000 ou 3 000 bahts plusieurs fois.

- Refusez la conversion dynamique et choisissez le débit en bahts.

- Testez une carte Visa si votre Mastercard affiche 350 bahts.

- Gardez toujours une deuxième carte en secours.

- Vérifiez vos plafonds avant le départ.

- Comparez les frais affichés par différents ATM avant de valider.

Si vous restez plusieurs semaines en Thaïlande, ces différences peuvent devenir importantes. Trois retraits à 350 bahts représentent déjà 1 050 bahts de frais ATM, sans compter les frais éventuels de votre propre banque.

Les erreurs fréquentes à éviter

Voici les erreurs les plus courantes lorsqu’on retire de l’argent en Thaïlande :

- Accepter la conversion en euros proposée par l’ATM.

- Retirer de petites sommes trop souvent.

- Penser que Wise, Revolut ou N26 supprime tous les frais, y compris ceux de l’ATM thaïlandais.

- Ne pas lire l’écran avant validation, surtout si les frais affichés sont de 350 bahts.

- Ne voyager qu’avec une seule carte.

- Oublier ses plafonds de retrait.

- Confondre frais ATM, frais de change et frais de banque.

Faut-il éviter les distributeurs à l’aéroport ?

Les distributeurs à l’aéroport sont pratiques, surtout si vous arrivez sans bahts. Les frais ATM y sont généralement affichés avant validation, comme ailleurs. Le problème vient surtout du manque de choix et du fait que les voyageurs sont souvent fatigués, pressés ou peu attentifs après un long vol.

Si vous devez retirer à l’aéroport, retirez une somme raisonnable pour les premières dépenses : taxi, transport, repas, carte SIM ou petit imprévu. Vous pourrez ensuite comparer plus tranquillement les ATM ou les bureaux de change en ville.

Quelle stratégie adopter avant de partir ?

Avant votre voyage, je vous conseille de prévoir une stratégie simple :

- emporter une carte Visa et une carte Mastercard si possible ;

- prévoir un peu d’euros en espèces à changer sur place ;

- vérifier les frais de retrait de votre banque ;

- augmenter temporairement vos plafonds si nécessaire ;

- noter le numéro d’urgence de votre banque ;

- éviter de garder toutes vos cartes et tout votre cash au même endroit.

Cette organisation simple peut vous éviter beaucoup de stress une fois sur place. Pour une préparation plus complète, vous pouvez aussi consulter notre guide pour préparer son voyage en Thaïlande.

FAQ sur les retraits ATM en Thaïlande

Les frais ATM sont-ils toujours de 220 bahts en Thaïlande ?

Non. Beaucoup de guides mentionnent encore 220 bahts, mais en 2026 certains distributeurs affichent plutôt 250 bahts, voire 350 bahts avec certaines cartes Mastercard étrangères.

Pourquoi ma Mastercard affiche 350 bahts de frais ?

Certaines banques thaïlandaises appliquent désormais des frais plus élevés aux retraits avec Mastercard étrangère. Chez Krungsri et Kasikorn Bank, les grilles tarifaires récentes affichent 350 bahts pour Mastercard, contre 250 bahts pour Visa ou UnionPay.

Une carte Visa coûte-t-elle moins cher qu’une Mastercard aux ATM thaïlandais ?

Dans certaines banques, oui. Des grilles tarifaires officielles montrent 250 bahts pour Visa et 350 bahts pour Mastercard. Ce n’est pas forcément le cas partout, donc il faut toujours vérifier les frais affichés à l’écran avant de valider.

Faut-il choisir euros ou bahts à l’ATM ?

Choisissez toujours les bahts thaïlandais. Si vous choisissez d’être débité en euros, l’ATM peut appliquer une conversion dynamique avec un taux de change défavorable.

Peut-on éviter les frais ATM en retirant au guichet ?

Pas toujours. Certaines banques peuvent appliquer des frais au guichet, refuser l’opération ou demander un passeport. Chez Krungsri, certains retraits au guichet avec carte Visa internationale sont facturés 200 bahts. Il ne faut donc pas présenter cette astuce comme une solution garantie.

Combien faut-il retirer à chaque fois ?

Comme les frais sont fixes, il vaut mieux éviter les petits retraits répétés. Retirer 10 000, 20 000 ou 30 000 bahts peut être plus avantageux que retirer 2 000 ou 3 000 bahts plusieurs fois, à condition de garder son argent en sécurité.

Revolut, Wise ou N26 permettent-ils d’éviter les frais ATM ?

Ces cartes peuvent réduire les frais de votre côté, mais elles ne suppriment pas forcément les frais facturés par l’ATM thaïlandais. Si le distributeur affiche 250 ou 350 bahts de frais, ces frais peuvent s’appliquer même avec une carte de voyage.

Que vérifier avant de valider un retrait en Thaïlande ?

Retirer de l’argent en Thaïlande reste simple, mais les frais sont devenus plus variables qu’avant. En 2026, il ne faut plus se baser uniquement sur l’ancien chiffre de 220 bahts. Certaines banques affichent désormais 250 bahts avec Visa et jusqu’à 350 bahts avec Mastercard.

Le meilleur réflexe est donc de lire attentivement l’écran de l’ATM avant de valider, de refuser la conversion dynamique, de choisir les bahts thaïlandais et d’éviter les petits retraits répétés. Si vous avez plusieurs cartes, testez celle qui affiche les frais les plus bas. Sur un séjour de plusieurs semaines, ces choix peuvent vous faire économiser une somme non négligeable.

🔄 Article mis à jour le 14 juin 2026